韩荷构建半导体同盟打造世界最顶级超差距优势!芯片封装公司48亿美元出售;英特尔秀晶圆制造奇术;台积电:明年是半导体健康成长年

时间: 2023-12-15 01:59:10 | 作者: 媒体动态

集微网消息,富士通表示,将把在东京上市的芯片封装子公司新光电气工业(Shinko Electric Industries)出售给日本投资公司(JIC)牵头的财团,并以7000亿日元(48亿美元)的交易剥离该非核心业务。

JIC财团还包括DNP和三井化学,计划在监督管理的机构批准收购后,于8月下旬对富士通未持有的股份发起要约收购。它将支付每股5920日元,较周一收盘价溢价13%。新光电气表示支持,并建议股东接受该要约。

JIC财团将通过另一笔交易购买富士通50%的股份。该交易最终将使新光电气私有化,JIC拥有80%的所有权,DNP拥有15%的所有权,三井化学拥有5%的所有权。

此次出售是富士通自2010年代中期以来持续努力的一部分,旨在剥离与其核心IT业务无关的业务。富士通于2018年出售了移动电子设备和个人电脑(PC)业务,2022年将扫描仪业务出售给理光。

2022年10月,富士通宣布有意出售三个上市子公司——新光电气、空调制造商富士通将军和电池公司FDK。

“如果我们将IT服务作为核心,那么更难将资源投入到电子元件等其他领域。”富士通首席财务官Takeshi Isobe在谈到重组时说道,“如果我们将它们分开,对其成长会更好。”

完成这一长期重组可能会促使投资的人对正在应对IT行业更激烈竞争的富士通抱有更乐观的看法。富士通长期领先日本IT市场,但在今年4月至6月季度被NTT Data集团超越。

富士通9%的营业利润率落后于野村综合研究所和埃森哲等公司。与主要专注于IT领域的竞争对手不同,富士通的资源分布在一个公司集团结构中,这中间还包括许多与制造相关的业务。

富士通还存在严重的治理问题,其系统和服务常常会出现问题,特别是2020年出现故障,导致东京证交所停止交易,而富士通尚未拿出任何根本性改变来解决该问题。

与此同时,随着芯片封装行业技术竞争的加剧,新光电气将在JIC旗下致力于开发尖端封装基板并扩大生产设施。

新光电气在东京证交所的Prime市场上市,估值约7500亿日元。新光电气已成为半导体封装领域的领军企业,服务客户包括全球半导体巨头英特尔、AMD等。该公司在高性能CPU的封装基板方面具备优势,预计未来封装基板市场将保持10%左右的增长率,市场规模预计将在2026年达到140亿美元至150亿美元。

JIC致力于推动行业结构性改革,提升国际竞争力,目标是利用新光电气交易更广泛地加强供应链。

集微网报道,本月初,TrendForce 集邦咨询发布了2023年第三季度全世界晶圆代工企业营收的最新调查数据,英特尔代工业务自财务拆分后首度跻身全球前十榜单,以行业最快的季度增速迅速达到全球第九位的高度。

业绩突飞猛进的背后,是该公司在IDM 2.0模式下对于晶圆制造技术的进一步雕刻和打磨。12月9日,在IEDM 2023(2023 IEEE 国际电子器件会议)上,英特尔便展示了该公司的多项技术突破,为其未来的制程路线图提供了丰富的创新技术储备。

在大会上,英特尔研究人员展示了结合背面供电和直接背面触点(direct backside contacts)的3D堆叠CMOS晶体管,分享了近期背面供电研发突破的扩展路径(如背面触点),并率先在同一块300毫米晶圆上,而非封装中,成功实现了硅晶体管与氮化镓(GaN)晶体管的大规模单片3D集成。

英特尔公司高级副总裁兼组件研究总经理Sanjay Natarajan表示:“我们正在进入制程技术的埃米时代,展望‘四年五个制程节点’计划实现后的未来,持续创新比以往任何一个时间里都更重要。我们有能力面向下一代移动计算需求,开发实现晶体管进一步微缩和高能效比供电的前沿技术。”

晶体管微缩和背面供电是满足世界对更强大算力指数级增长需求的关键。一直以来,英特尔始终致力于满足算力需求,表明其技术创新将继续推动半导体行业发展,也仍然是摩尔定律的“基石”。英特尔组件研究团队不断拓展工程技术的边界,包括晶体管堆叠,背面供电技术的提升(有助于晶体管的进一步微缩和性能提升),以及将不一样的材料制成的晶体管集成在同一晶圆上。

英特尔近期在制程技术路线图上的诸多进展,包括PowerVia背面供电技术、用于先进封装的玻璃基板和Foveros Direct,彰显了英特尔正在通过技术创新不断微缩晶体管。这些创新技术均源自英特尔组件研究团队,预计将在2030年前投产。

在IEDM 2023上,英特尔组件研究团队同样展示了其在技术创新上的持续投入,以在实现性能提升的同时,在硅上集成更多晶体管。研究人员确定了所需的关键研发领域,旨在通过高效堆叠晶体管继续实现微缩。结合背面供电和背面触点,这些技术将意味着晶体管架构技术的重大进步。

随着背面供电技术的完善和新型2D通道材料的采用,英特尔正致力于继续推进摩尔定律,在2030年前实现在单个封装内集成一万亿个晶体管。

英特尔实现了业界领先的、突破性的3D堆叠CMOS晶体管,结合了背面供电和背面触点技术:

英特尔在IEDM 2023上展示了业界领先的最新晶体管研究成果,能够以微缩至60纳米的栅极间距垂直地堆叠互补场效应晶体管(CFET)。该技术可通过晶体管堆叠提升面积效率(area efficiency)和性能优势,还结合了背面供电和直接背面触点。该技术彰显了英特尔在GAA(全环绕栅极)晶体管领域的领头羊.展示了英特尔在RibbonFET之外的创新能力,从而能够领先竞争。

超越其“四年五个制程节点”计划,以背面供电技术继续微缩晶体管,英特尔确定了所需的关键研发领域:

英特尔的PowerVia将于2024年生产准备就绪,率先实现背面供电。英特尔组件研究团队在IEDM 2023上发表的研究明确了超越PowerVia,进一步拓展背面供电技术的路径,及所需的关键工艺进展。此外,该研究还强调了对背面触点和其它新型垂直互联技术的采用,从而以较高的面积效率堆叠器件。

英特尔率先在同一块300毫米晶圆上成功集成硅晶体管和氮化镓晶体管,且性能良好:

在IEDM 2022上,英特尔聚焦于性能提升,以及为实现300毫米硅基氮化镓(GaN-on-silicon)晶圆开辟一条可行的路径。今年,英特尔在硅和氮化镓的工艺集成方面取得了进展,成功实现了一种高性能、大规模的集成电路供电解决方案,名为“DrGaN”。英特尔的研究人员率先在这一技术领域实现了良好的性能,有望让供电解决方案满足未来计算对功率密度和能效的需求。

英特尔推进2D晶体管领域的研发工作,以使其在未来继续按照摩尔定律的节奏微缩下去:

过渡金属二硫属化物(TMD, Transition metal dichalcogenide)2D通道材料让晶体管物理栅极长度有机会微缩到10纳米以下。在IEDM 2023上,英特尔将展示高迁移率(high-mobility)的过渡金属二硫属化物晶体管原型,用于NMOS(n型金属氧化物半导体)和PMOS(p型金属氧化物半导体)这两大CMOS关键组件。此外,英特尔还将展示其率先实现的两项技术:GAA 2D过渡金属二硫属化物PMOS晶体管和在300毫米晶圆上制造的2D晶体管。

集微网消息,富士康已获得批准,将对其在印度建造的一家工厂再投资至少10亿美元,该工厂将生产苹果公司产品,这是其在中国以外建立枢纽目标的重大举措。

知情人士称,这家全球最大的iPhone组装商除之前为班加罗尔机场附近300英亩场地预留的16亿美元外,还计划再花费10亿美元资金。新资金将为苹果设备(可能包括iPhone)的额外产能提供支持。

包括最近批准的支出在内,富士康将为该工厂投资约27亿美元,使其成为在印度制造能力的核心。

苹果最重要的制造合作伙伴富士康今年增加了该工厂的预算。该工厂项目于2023年初启动,计划仅投资7亿美元建设位于卡纳塔克邦南部科技中心的综合体。尽管新投资的大部分是针对苹果的,但富士康可能会使用部分资金和工厂为别的客户生产电动汽车零部件等设备和组件。

卡纳塔克邦政府表示,已批准富士康在该地区的另外1391.1亿卢比(17亿美元)投资,但未具体说明细节。

苹果合作伙伴正在加紧努力在印度建立供应链。苹果的另一家合作伙伴塔塔集团正在寻求在南部泰米尔纳德邦建立印度最大的iPhone组装厂之一。

印度对小米和vivo等智能手机制造商的监管审查也阻碍了一些中国公司在全球第二大智能手机市场开展业务。

集微网消息,韩国一个学术团体12月13日表示,该国一些研究人员声称发现了一种实用超导体的说法是“毫无根据的”,理由是该团体无法复制这一结果。

据悉,超导体是一种允许电流无电阻流动的材料,这种特性将彻底改变电网,并推动诸如计算芯片等领域的发展,在这些领域,电阻起着限速的作用。

今年7月,两篇由韩国科学家撰写的论文出现在一个科学家用来分享研究成果的网站上,该网站在正式的同行评审和发表之前声称发现了一种名为LK-99的超导体。

然而韩国超导低温学会在8个当地实验室的帮助下发表的白皮书称,未曾发现超导材料出现零电阻或所谓迈斯纳效应的情况。该协会表示:“LK-99是室温常压超导体的说法不仅是一种说法,而且要在科学上得到普遍证明,必须有第三方的交叉测量和复制。”

此前Nature杂志发文《LK-99不是室温超导体——科学侦探如何解开这个谜团》。该文由曾在费米实验室工作的科学作家Dan Garisto撰写,“研究表明,材料中的杂质——特别是硫化铜,是其电阻率急剧下降和磁铁上部分悬浮显示的原因,其特性类似于超导体所表现出的特性。”

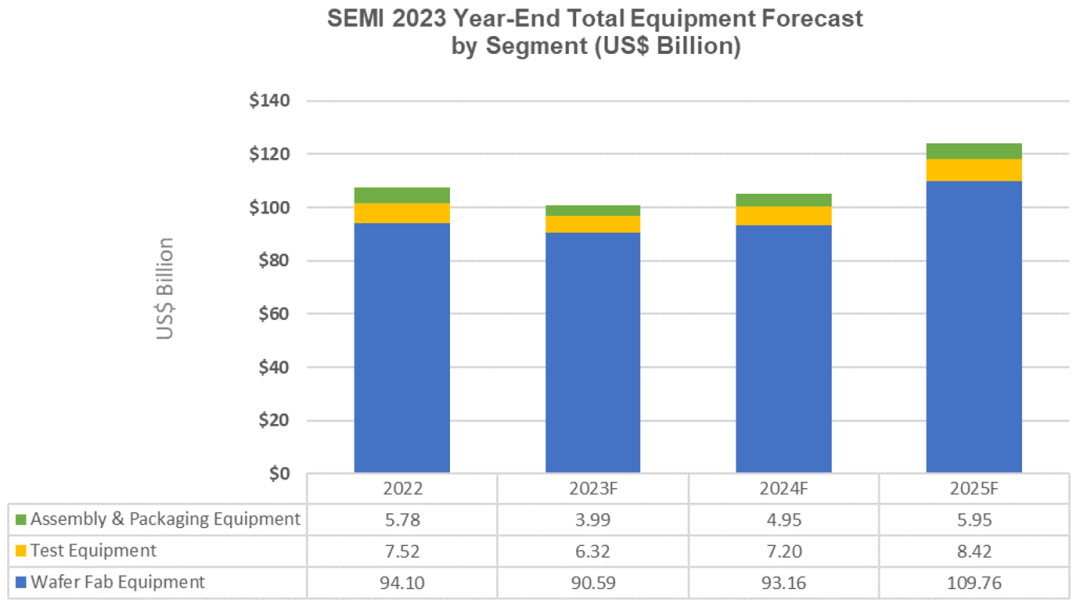

集微网消息,国际半导体产业协会SEMI于12月12日在SEMICON Japan 2023发布了《年终总半导体设备预测报告》。报告说明,2023年原始设备制造商的半导体制造设备在全球的总销售额预计将达到1000亿美元,比去年创纪录的1075亿美元减少6.1%。预计2024年将恢复增长,2025年将达到1240亿美元的新高。

SEMI总裁兼首席执行官Ajit Manocha表示:“由于半导体市场的周期性,我们预计2023年会出现暂时的收缩,2024年将是过渡年。我们预计,在产能扩张、新晶圆厂项目和前端和后端对先进的技术和解决方案的高需求的推动下,2025年将出现强劲反弹。”

按设备类型看,SEMI表示,包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备,2023年销售额预计同比下滑3.7%,至906亿美元,而2022年为940亿美元。由于存储芯片产能增加,成熟产能扩张暂停,晶圆厂设备领域的销售额预计2024年将增长3%。随着新的晶圆厂项目推进、产能扩张和技术迁移,使得行业总投资增加,这类设备预计2025年将进一步增长18%。

后端设备领域,2022年、2023年总销售额下降,SEMI预计2023年半导体测试设备市场销售额将收缩15.9%至63亿美元,封装设备销售额预计下降31%至40亿美元。

预计2024年测试设备、组装和包装设备领域将分别增长13.9%和24.3%。预计2025年,后端市场将继续增长,测试设备销售额增长17%,封装设备销售额增长20%。

按应用划分,SEMI预计Foundry和logic应用的设备销售额占晶圆厂设备总收入的一半以上,2023年增长6%达到563亿美元,2024年收缩2%,2025年将增长15%达到633亿美元。

memory(存储类)相关资本支出2023年出现最大降幅,预计2023年NAND设备销售额将下降49%至88亿美元,但但2024年将激增21%至107亿美元,2025年将再增长51%至162亿美元。DRAM设备销售额预计将保持稳定,2023年和2024年分别增长1%和3%。预计在HBM高带宽存储器的带动下,DRAM设备销售额将在2025年增长20%,达到155亿美元。

SEMI预计,到2025年,中国大陆、中国台湾、韩国仍将是设备支出的前三大目的地。预计2023年,运往中国大陆的设备出货金额将超过创纪录的300亿美元。

集微网消息,韩国总统尹锡悦12月13日同荷兰首相马克·吕特举行会谈。双方发表联合声明,商定构建“半导体同盟”,新设并隔年举行外交和产业部门“2+2”部长级对话协商机制,进一步深化战略伙伴关系。

双方一致认为,两国在全球半导体供应链中有着特殊的互补关系,并重申构建覆盖政府、企业、高校的半导体同盟的决心。为此,双方商定新设经贸部门之间的半导体对话协商机制,同时推进半导体专业人才教育培训项目。

双方还商定扩大战略沟通渠道。在新设外交和产业部门部长级对话机制的同时,定期举行外交部部长助理级别的政策协商会议和经济联合委员会会议,以及产业部之间的创新联合委员会会议。

尹锡悦介绍,其间韩国与荷兰在半导体方面保持了紧密合作,但以此为契机,两国构建半导体同盟关系。这在某种程度上预示着两国将一同探讨科技领域重要问题,并紧密共享重要信息。

在访问期间,韩国总统尹锡悦参观了荷兰ASML洁净室和下一代极紫外(EUV)光刻机的生产情况。

陪同尹锡悦出访的还有韩国芯片制造商三星和SK海力士公司组成的代表团。两者都是ASML的主要客户,而韩国则是ASML销售仅次于中国台湾的第二大市场。

三星电子和ASML签署了一份谅解备忘录,将共同投资约1万亿韩元(7.62亿美元)在韩国建立芯片研究机构,开发尖端半导体加工技术。

台积电董事长刘德音12月13日被问到明年半导体景气状况时指出,将是健康成长年,请大家放心。

另外,关于传出在2纳nm制程技术方面,三星积极争取订单,刘德音强调,客户还是看技术的品质。

据悉,三星是第一家开始大规模量产3nm制程的公司,不过知情的人偷偷表示三星3nm芯片的良率仅为60%,远低于客户的预期。有消息称高通正计划在其下一代高端智能手机应用处理器(AP)中使用三星“SF2”2nm芯片。

此外,业内人士透露台积电即将敲定其未来3nm和2nm客户,客户不太可能转移订单。除了苹果之外,AMD、英伟达、博通、联发科和高通也是台积电3nm和2nm芯片的客户。这些主要客户不太可能在2027年之前减少台积电3nm和2nm晶圆的开工量。

面对当前各家厂商磨刀霍霍的AI PC市场发展,AMD坦言,搭载AI功能的处理器,最快要到2025年才会推动PC销量的成长,此说法等于泼了许多科技厂商一盆冷水。

近日AMD首席财务官Jean Hu表示,2024年的全球总体经济依然存在很多不确定因素,但能确定的一点是PC市场不断释放好消息,代表整个市场逐渐稳定。而伴随着慢慢的变多的AI可以在移动电子设备上完成, AI PC必然会带来令人兴奋的体验。

然而,这种令人兴奋的体验所带来的PC成长可能不会在2024年出现。但是,AI PC在2025年会推动PC的升级发展,缩短PC的更换周期。

Jean Hu还进一步引用了IDC预估报告,认为2024年PC市场的成长会维持在个位数百分比,基本上和2023年持平。先前AMD首席执行官苏姿丰在10月份发表财报时也强调,到2023年年底,PC市场的销量将达到2.5亿至2.55亿台。

然而这样的看法,AMD的竞争对手英特尔却不同意,英特尔首席执行官Pat Gelsinger则乐观指出,2023年PC销售目标为2.7亿台,到2024年将达3亿台,年成长率约10%。

支持MLO功能的Wi-Fi 7对比Wi-Fi 6/6E:出于优化设计按照的目的应该提问的问题

上一篇:我国芯片公司前十名是哪几个 下一篇:量子工程材料如何赋能半导体性能提升?