太航半导体讲述半导体领域的十大核心技术

时间: 2024-03-13 05:53:49 | 作者: 媒体动态

半导体行业是典型的“金字塔”结构,越上游的企业越少,产值越大,技术难度越高。由于起步晚、核心技术缺乏、人才短缺,中国半导体发展受到了很大的限制,目前关键芯片领域仍依赖于进口。

目前中国已经将半导体行业的发展提升到一个战略高度,将半导体行业列为国家重点发展产业。

作为集成电路产业的核心装备,光刻机被称为“人类最精密复杂的机器”。当前全球能制造高端光刻机的只有荷兰的ASML,制造中低端光刻机是日本的尼康和佳能。

光刻系统,它是芯片制造核心中的核心,光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,耗时长、成本高。半导体芯片生产的难点和关键点在于将电路图从掩模上转移至硅片上,这一过程通过光刻来实现,光刻的工艺水平直接决定芯片的制程水平和性能水平。

高端光刻机堪称现代光学工业之花,其制造难度非常大,现在ASML的最先进的EUV极紫外线nm制程的芯片了,单台光刻机的售价已超越了1亿美元,中国完全自主生产的光刻机目前只能达到90nm制程,差了一大截。

光刻机的研制到底难在哪?光刻机涉及系统集成、精密光学、精密运动、精密物料传输、高精度微环境控制等多项先进的技术,是所有半导体制造设备中技术上的含金量最高的设备。ASML为能够在整个设备的不一样的部位同时获得世界上最先进的技术,ASML的光刻机中超过90%的零件都是向外采购的,ASML在研发技术方面汇聚了世界最前沿最顶尖的科技,比如德国的机械工艺、德国顶级的蔡司镜头、美国的光源和计量设备等,可以说ASML的高端光刻机是“集人类智慧大成的产物”。

CPU是一块超大规模的集成电路,是一台计算机的运算核心和控制核心。它的功能主要是解释计算机指令和处理计算机软件中的数据。中央处理器最重要的包含运算器(算术逻辑运算单元)和高速缓冲存储器及实现它们之间联系的数据、控制及状态的总线。它与内部存储器和输入/输出设备合称为电子计算机三大核心部件。CPU依靠指令来自计算和控制管理系统,每款CPU在设计时就规定了一系列与其硬件电路相配合的指令系统。指令的强弱也是CPU的重要指标,指令集是提高微处理器效率的最有效工具之一。

美国的英特尔、AMD,几乎基本占据了全球所有PC市场。国产CPU的应用领域既涵盖了嵌入式设备、服务器设备等专业领域,也同时面对消费级民用市场。由于服务对象和应用领域的巨大分歧,不一样的国产CPU在国人心中存在感相去甚远,如专对于服务器的飞腾、申威等,知名度不高。

CPU发展迅速,主频、算力和功耗是衡量其性能的重要指标。作为后来者,中国的研制水平总是离世界先进水准差一截,如龙芯的性能似乎总跟着英特尔后面跑,龙芯是中国科学院计算所自主研发的通用CPU,采用RISC指令集,类似于MIPS指令集。不过,龙芯的研制成功助力复兴号高铁实现了100%国产,让四代机歼20相控雷达和北斗卫星都装上了中国芯。

在移动端的CPU领域,美国高通的地位依然不可撼动。华为海思的麒麟CPU做的已经足够好,虽然是站在英国ARM这个巨人的肩膀上的。紫光展锐在移动端的CPU芯片上也有所斩获。最近美国将对华为的制裁升级,限制华为在半导体芯片领域的发展,麒麟CPU的未来还是个未知数。

中国厂商:华为海思、紫光展锐、龙芯中科(龙芯CPU)、天津飞腾(飞腾CPU)、上海兆芯(兆芯CPU)等

目前国际上主要有三大集成电路EDA软件公司,分别是Mentor Graphics、Cadence和Synopsys。这三家美国公司在EDA行业的市占率几乎形成了垄断。而目前能涵盖整个芯片设计和生产环节的EDA提供商只有Cadence和Synopsys。

英特尔、苹果和高通等芯片生产与设计大厂都需要向这两家公司采购EDA软件和相关服务。中国顶级芯片设计公司华为海思、长江存储、紫光展锐等都要向这些美国公司购买EDA设计软件。

国内的EDA厂商华大九天、芯禾科技、广立微等只能提供部分EDA设计工具,没办法提供覆盖IC 设计、布线、验证和仿真等整个产业链的EDA工具。而且国产EDA软件和先进工艺的结合不好,对先进工艺的芯片支持不够。所以,国产EDA公司的技术能力还远无法和这些国际顶级EDA公司抗衡。

DRAM即动态随机存取存储器,最常见的系统内存。美国镁光、韩国三星和SK海力士占据绝对垄断地位,在DRAM市场呼风唤雨。

中国三大存储芯片企业长江存储、合肥长鑫、兆易创新,纷纷开始布局,投产存储芯片,有望打破韩美日垄断存储芯片的局面。

长江存储今年实现了64层基于Xtacking架构3D NAND闪存的量产,紧接着他们直接跳过业界常见的96层,成功研发出128层3D NAND闪存。

合肥长鑫于2019年实现了采用19nm工艺的8G DDR4内存的量产,并于今年将自主研发的光威弈PRO DDR4内存正式商用,推向消费者市场。

兆易创新在NOR flash国内市场占有率为第一,同时也是全球NOR flash排名前三的供应商之一,目前正逐步向NAND flash扩张,并积极布局DRAM业务。

DRAM是这几大待突破的半导体核心技术中,最大有可能大规模国产化的一项技术,值得期待。

射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形, 并通过天线谐振发送出去的一个电子元器件。射频芯片架构包括接收通道和发射通道两大部分。对于现有的GSM和TD-SCDMA模式而言,终端增加支持一个频段,则其射频芯片相应地增加一条接收通道,但要不要新增一条发射通道则视新增频段与原有频段间隔关系而定。

中国是世界最大的手机生产国,但造不了高端的手机射频器件,这需要材料、工艺和设计经验的踏实积累。国内从事中低端射频芯片的企业众多,也占据了相当一部分市场,但在高端射频芯片领域,仍有较大上升空间。

FPGA即现场可编程门阵列,它是在PAL、GAL、CPLD等可编程器件的基础上逐步发展的产物。它是作为专用集成电路(ASIC)领域中的一种半定制电路而出现的,既解决了定制电路的不足,又克服了原有可编程器件门电路数有限的缺点。

进入FPGA这个行业的门槛很高。过去十多年时间里,Intel、IBM、摩托罗拉、飞利浦、东芝、三星等60多家公司曾试图涉足该领域,除Intel以167亿美元收购阿尔特拉成功进军该领域之外,其余公司纷纷折戟沉沙。目前的FPGA市场,FPGA巨头都在美国,Xilinx,Altera,Lattice,Actel,Atmel,Avago,Cypress等,各自都有自己的独门秘密武器。其中Xilinx是全球FPGA的霸主,千万门级,16纳米的领先者;Actel是反熔丝的先驱,宇航级的开拓者,其他任何一家的产品,都是工业级、军工级,宇航级产品必不可少的核心芯片,也是全世界国家从事尖端科技的短板和苦主。其中,Xilinx(赛灵思)和Altera(阿尔特拉)两家公司占据了90%的市场占有率。国内厂商在技术水平上和国外大厂的差距很大。虽然国内FPGA厂商有百家争鸣之势,但基本分布在中低端市场,大多是一些1000万门级左右的FPGA,少数达到2000万门级的FPGA虽然也有自主研发的。中国电科专用领域的3500万门级FPGA和中国电子7000万门级FPGA,是一次重大技术突破。

紫光同创持续引领中国FPGA产业高质量发展,在实现国内首款千万门级FPGA产品的量产出货后,加速启动研制并陆续补充完善3000万门以下规模中低端器件的全部产品型号,其中Logos和Compact全系列器件已经量产,Logos2和Titan2系列器件将于今年全部上市量产,能够完全满足国内所有中低端应用需求,市场占有率覆盖60%左右,基本能够很好的满足中国电子信息产业的稳定发展需求。

国外顶级厂商:Xilinx赛灵思(美国)、Altera阿尔特拉(美国)等

DSP芯片即指可以在一定程度上完成数字信号处理技术的芯片。DSP芯片的内部采用程序和数据分开的哈佛结构,具有专门的硬件乘法器,广泛采用流水线操作,提供特殊的DSP指令,可拿来快速的实现各种数字信号处理算法。

DSP芯片自诞生以来得到了快速的提升,一方面得益于集成电路的发展,另一方面也得益于巨大的市场。在短短二十年时间里,DSP芯片已在信号处理、通信、雷达、图像、军事、仪器、自动化等众多领域得到普遍的应用。

目前,全球DSP芯片市场仍是巨头垄断,德州仪器、ADI、飞思卡尔、Motorola公司等都是这个行业的佼佼者。国产DSP芯片起步晚, 2006年中电十四所与龙芯公司合作开发国产DSP芯片。2012年它们研发的 “华睿1号”性能优于飞思卡尔公司的MPC8640D,2017年,国产DSP芯片“华睿二号”走向市场。

又称显示核心、视觉处理器、显示芯片,是一种专门在个人电脑、工作站、游戏机和一些移动电子设备(如平板电脑、智能手机等)上图像运算工作的微处理器。用途是将计算机系统所需要的显示信息进行转换驱动,并向显示器提供行扫描信号,控制显示器的正确显示,是连接显示器和个人电脑主板的重要元件,也是“人机对话”的重要设备之一。

提到GPU,最先想到的是英伟达,它占据全球GPU市场一半以上的市场占有率,AMD的GPU也占有一席之地。中国的GPU企业尚未形成巨大规模,有关技术也在积极研制之中,目前国内在研究GPU的企业有上海兆芯、华为、图芯、天数智芯,华夏芯、芯视图、中船重工709所、中航631所等。据OFweek电子工程网编辑获悉,中国船舶重工集团公司研究的完全具备自主知识产权的凌久GP101,刷新了我国在国产显卡领域的空白,凌久GP101是一款高性能低功耗的,图形处理芯片,要和欧美等先进厂商相比,还有很大的距离,它要达到世界领先水平,还有漫长的路要走。

国外顶级厂商:Imagination(英国)、高通(美国)、NVIDIA英伟达(美国)、AMD(美国)等

MPU又叫微处理器或内存保护单元。MPU是单一的一颗芯片,而芯片组则由一组芯片所构成,早期甚至多达7、8颗,但目前大多合并成2颗,一般称作北桥(North Bridge)芯片和南桥(South Bridge)芯片。MPU是计算机的计算、判断或控制中心,有人称它为”计算机的心脏”。

英特尔、高通、三星、飞思卡尔、联发科及展讯等供应商是这一个市场的领导者。国产的MPU市场占有率非常小,几乎为零,华大、华为、紫光国芯等企业在加大研发相关技术。

国外顶级厂商:Intel英特尔(英国)、高通(美国)、飞思卡尔(美国)等

半导体制造材料最重要的包含硅片、电子气体、光掩膜、光刻胶配套化学品、抛光材料、光刻胶、湿法化学品与溅射靶材等。

全球半导体材料产业依然由日、美、 韩、德等国家占据绝对主导。中国半导体材料在靶材、封装基板、研磨液、光刻胶等细致划分领域产品已经取得较大突破,部分产品技术标准达到全球一流水平,但是整体水平上和国际一流水平还有较大的差距。

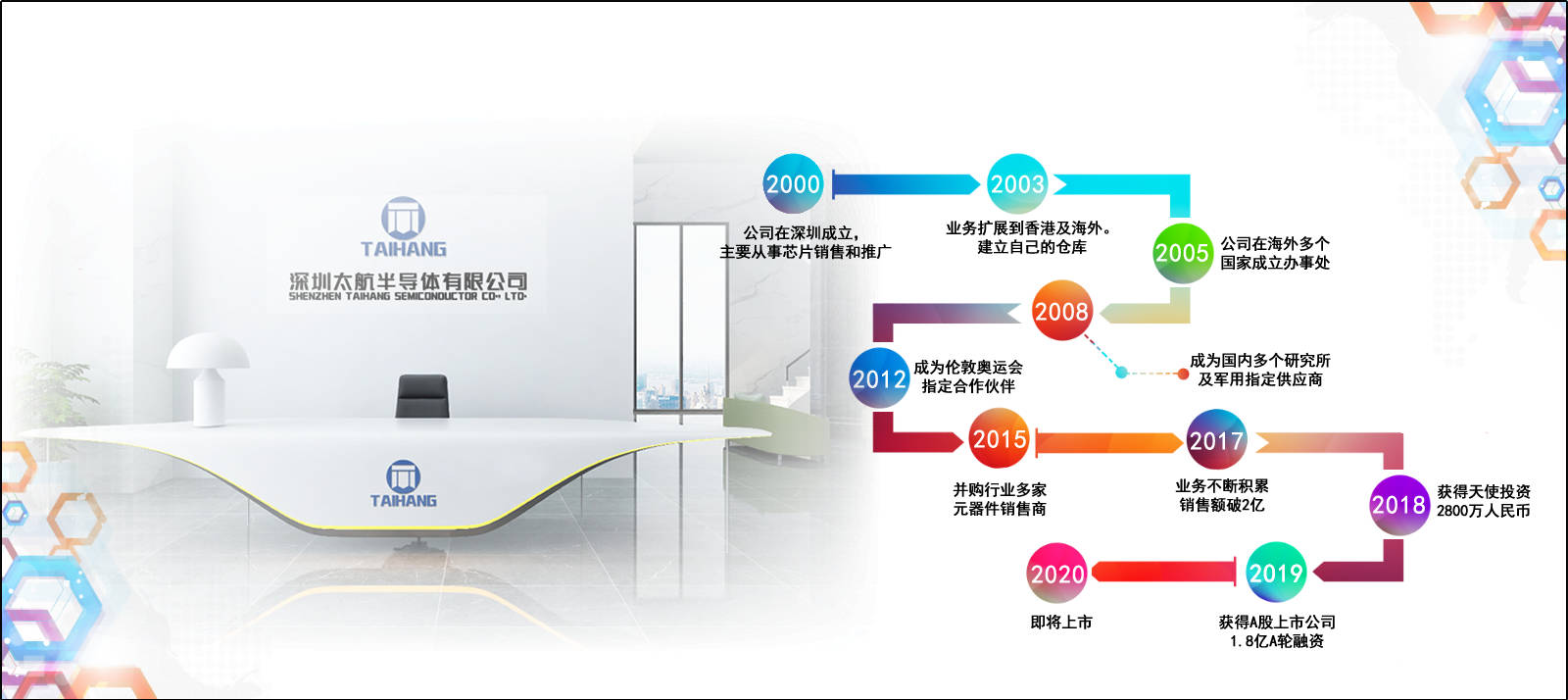

太航半导体创建于2000年,是A股上市公司投资企业。全球电子元器件原厂指定分销商,国内研究所指定供应商,公司总部在深圳,在香港、美国、法国、日本、德国等电子市场设有办事处和分公司,现在已经成为国内IC电子元器件分销领军者!2017年销售额破2亿人民币,拥有现货库存超过100万项,价值数百亿元人民币。

太航的每颗芯片均来自原厂,我们不生产芯片,我们只是原厂的搬运工。而且致力于打造诚信和双赢的元器件交易买卖平台。太航半导体执行“原装正品,方便快捷”的质量方针,致力成为全世界IC电子元器件分销佼佼者!

太航优势品牌:XILINX(赛灵思)、ALTERA(阿尔特拉)、SAMSUNG(三星) 、MICRON(美光)、SK HYNIX(海力士)、NANYA 、BROADCOM (博通)、ISSI、INTEL(英特尔)、TI(德州仪器)、MAXIM(美信)、ADI(亚德诺)、POWER、DAVICOM(联杰国际)、PLX(PLX技术公司)、CYPRESS(赛普拉斯)、MARVELL(美满)、AOS(万代)、FAIRCHILE、ON(安美森)、ST(意法)、NXP(恩智浦)、IR(国际整流器)、FREESCALE(飞思卡尔)、NS(国半)、AVAGO(安华高)、TOSHIBA(东芝)、DIODES(美台) 、RENESAS(瑞萨)、ROHM(罗姆)、LINEAR(凌特)、 ATMEL(爱特梅尔)、IDT(艾迪悌)、INFINEON(英飞凌)、VISHAY(威士)、HISILICON(海思)、LATTICE(莱迪斯)、NEC(日电)等优势品牌。

2018年,荣获天使投资2800万人民币,此轮融资大多数都用在仓库扩容和人才技术方面。

2019年,获得A股上市公司1.8亿A轮融资。此轮融资加强了现货库存,能做到2小时内闪电发货!

2020年,受全世界疫情影响,太航投入3000万补贴用于抗击疫情。实际做到和原厂供应商共同进退!返回搜狐,查看更加多

上一篇:世界十大芯片公司排名 下一篇:世界顶尖芯片专家排名