半导体业2024年风险高!4张表看未来5年变化:二大领域2027年倍数成长

时间: 2024-04-04 13:04:12 | 作者: 媒体动态

资策会MIC于第36届MIC FORUM Fall《智汇》研讨会中,预估2023年中国台湾半导体产业产值为3.77万亿新台币;展望2024年,预估产值将达4.29万亿新台币,成长13.7% ,并预期各次产业于2024年将有一至二成的成长幅度。其中晶圆代工仍为主要成长动能,特别是先进制程部分。

展望2024年,虽然第一季预期面临传统淡季状况,但已较2023年同期有较佳表现,走出连续4季较前一年同期衰退的状况。

在存储部分,由于国际存储大厂持续减产,短期存储价格回稳,供需可望恢复稳定;至于IC设计与IC封测产业,由于与终端消费性电子科技类产品有较大关联,在经济复苏尚未明朗的情况下,未来两季难有较好的复苏表现。

相较于2019 年疫情前,后疫情时代的大环境复杂许多。资策会MIC产业顾问潘建光指出,现今在进行产业分析或是解读产业分析报告前,一定要了解有3个部分是无法预测的,分别是中美对抗、中国大陆经济、以及战争等因素。

就中美对抗部分,预计还要持续好几年,短时间没有很好的方法结束,至于中国大陆经济发展也是难以预测,不管中国大陆是不是能够发展出新的模式,都必须要面对及处理其经济问题。

至于战争也是难以预测的,从俄乌战争到以巴冲突,都难以预测一方是否会发动攻击;而从欧美国家来看,也是难以预测的。

潘建光表示,如果我们立足2024年去看,到未来的3、5年,有许多外部因素都足以影响全球的高科技产业,还可以说对半导体产业影响最大。

从WTO、OECD、IMF的统计数据可见,全球GDP成长率于2023年上半年有一点回复的迹象,但同时也调降了对2024的预测,虽然调降幅度不大,但仍可发现经济学家对于2024年的复苏预期信心并不高。

其中一个关键议题是在中美对抗与地理政治学风险的影响下,全球经贸是不是已出现了碎片化的情况?从WTO 世贸组织今年10月份的资料能够准确的看出,在2023年美国对中国大陆及对欧洲的贸易规模比2019年时还要低。

潘建光指出,在外部环境充满不确定因素的情况下,很难让人相信传统主流电子科技类产品会有稳定的成长或者是复苏;尤其当我们主流产品包含手机、笔电、桌机、服务器等等,在企业投资和民间消费都不明确的情况下,所面临的困境是可以预期的。

而这些组合产品又是导入最先进制成的一个关键,不管是3纳米或是2纳米制程,都是以这些组合产品为主。但个人资讯产品的部分是不是已经产能过剩?这成为了一个厂商必须要衡量的变数。

潘建光表示,展望全球暨中国台湾半导体产业趋势,传统主流市场主要就是智能产品,包含了智能手机、笔电、桌机、服务器、汽车等,整体起伏比较平缓,都面临着天花板的发展困境。

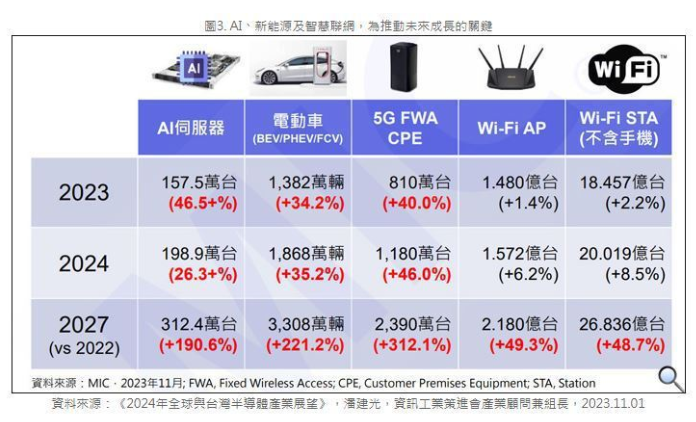

在主流商品市场复苏与成长不明朗的情况下,未来半导体市场成长动能将仰赖新兴资讯服务、能源环保与技术整合等新兴应用的刺激,特别是AI、新能源与智能联网将成为主要成长动能。

其中,受惠于今年的AI热潮及美国、中国大陆、欧洲跟日本车厂的推动,AI服务器与电动车有机会在2027年达到倍数成长,跃升推动半导体成长的主力。

另一方面,无线终端装置受到数位化与智能化趋势驱动,将从传统产品领域扩大朝垂直市场应用发展。

面对全球政经局势冲击,潘建光分析,短期中国台湾半导体业者与客户仍需保留充分弹性资源以因应外部环境变化风险;展望中长期,外部环境趋稳与传统典范转移,或许能成为企业转型突破的契机,无论是AI芯片在云端与终端的发展、半导体芯片在电动车与无人驾驶的渗透,或节能诉求推动第三类半导体应用趋势,全球半导体产业版图将借此持续加值、扩大。中国台湾半导体产业势必加大布局、耕耘中长期成长动能,才有机会开创新局、维持优势。

在中美对抗中,半导体供应链可以说是重中之重,而从财政部关务署多个方面数据显示,货品号列8542(HS code),亦即集成电路(IC)此一货品,中国台湾对中国大陆的出口总值占比长期过半,从2012年的292亿美元(50.4),提升至2017年的512亿美元(55.5),及2022年的1,068亿美元(58)。其实,不仅对中国大陆,中国台湾对德国、美国、新加坡、马来西亚、日本、南韩等地,出口金额在10年间也是呈倍数成长,只是金额没有对中国大陆出口般庞大。由此可见台积电对中国台湾半导体产业或出口贸易的影响力有多大,也因此成为各地区争夺的目标。

然而,潘建光提醒,站在国家竞争的角度,影响有多大,风险就有多大、竞争就有多大。虽然很多地区希望与中国台湾合作,象是日本、美国,都力邀台积电去投资;虽然从过去10年以来,中国台湾的半导体出口因为先进制程的代工而呈倍数的成长,但另一方面,各国现在一直强调要半导体自主,而这也是对目前中国台湾发展的最大影响,所以合作伙伴其实也是竞争对手。

随着中美对抗长期化,美日欧产业在新兴领域也面临高度竞争,东南亚、印度也冀望在半导体领域崛起,预期未来全球半导体供应链将形成更复杂的竞合关系。

上一篇:不能再被卡脖子下去——芯片半导体行业五大趋势预测 下一篇:Arm翻身日本半导体又迎来「黄金时代」?