业界对国产半导体封装设备寄于厚望

时间: 2024-03-14 13:44:00 | 作者: 新闻动态

传统半导体封装主要实现对芯片的保护和电信号的对外连接,其工艺流程为:划片、装片、键合、打线、塑封、电镀、上球、打标、切筋成型等工序;先进封装则进入到晶圆级领域,将多颗晶圆通过堆叠、硅通孔乃至异质键合等微纳加工技术将芯片提升至系统级水平,同时实现更小的体积,更低的功耗和更高的速度。在晶圆制程技术提升放缓的大背景下,先进封装成为延伸摩尔定律的一大支柱。

封装设备技术和加工制造能力是封装行业发展的要害与瓶颈。全球封装设备呈现寡头垄断格局,ASM Pacific、K&S、Besi、Disco、Towa、Yamada等公司占据了绝大部分的封装设备市场,行业高度集中。据统计,全球封装设备市场总体规模约40亿美元,其市场规模近年来逐步扩大,2018年全球封装设备市场规模占全球半导体设备市场比例为6.2%,仅为制程设备市场规模的1/13,也略低于测试设备市场规模。在先进封装应用的推动下,封装设备市场规模预计2021年将增长56%,达到60亿美元。

中国大陆半导体产业起步较晚,整体上落后于以美国、日本为代表的国际半导体强国,但凭借政府重大科学技术“02专项”以及持续出台的多项半导体行业有关政策的支持,其半导体产业高质量发展迅速。

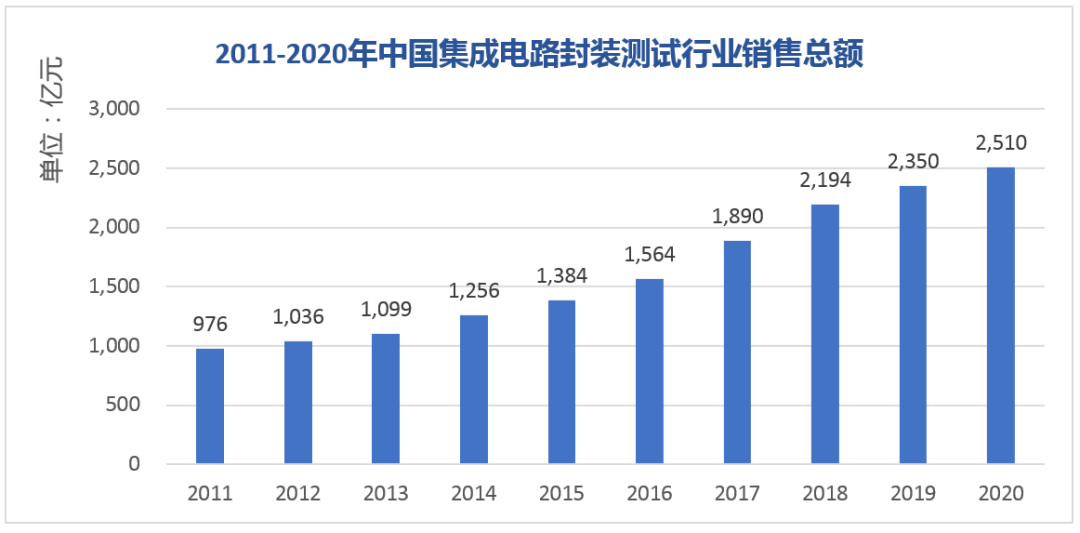

目前,中国大陆集成电路封测环节发展成熟度好于晶圆制造环节,近十年来集成电路封装测试行业销售总额保持连续增长,由2011年的976亿元增长至2020年的2,510亿元,复合增长率高达11.07%,但封装设备与测试设备中国国产化率均远低于晶圆制程设备的国产化率。据中国国际招标网数据统计,封测设备国产化率整体上不超过5%,低于制程设备整体上10%-15%的国产化率,且缺乏具有国际知名度的大型封装设备制造厂商,封装设备的国产化亟需产业自强和产业链及政策重点培育。

目前中国大陆各类封装设备绝大部分被进口品牌主导,装片机主要品牌为ASM Pacific、Besi、日本FASFORD和富士机械,倒片机主要品牌为ASM Pacific、Besi;打线设备主要品牌为美国K&S、ASM Pacific、日本新川等;划片切割及研磨设备主要品牌为DISCO、东京精密等;塑封系统主要品牌为Besi、日本Towa、ASM Pacific和日本Yamada。

经过多年的技术积累及市场培养,部分国内半导体封装设备厂商的设计制造能力日渐成熟,全自动塑封系统和全自动切筋成型系统实现了中国国产设备从无到有的突破,并逐渐发展壮大。

中国大陆半导体塑封设备市场主要包含手动塑封压机、传统封装领域的全自动封装系统和先进塑封设备。手动塑封压机目前能满足TO类、SOP、DIP等不一样的产品的塑封需求,已替代进口实现国产化。全自动封装系统国产设备代表公司为文一三佳科技股份有限公司及安徽耐科装备科技股份有限公司,现有机型能满足SOD、SOT、SOP、DIP、QFP、DFN等大多数产品的塑封要求。经过多年的发展,虽然与国外一流品牌尚有差距,但差距在不断缩小,正在慢慢地替代进口实现国产化。

封装企业转变观念,大力扶持国产设备的技术进步和生产应用,使得国产设备在很多性能方面取得明显进步。全自动封装系统和全自动切筋成型系统在良率、稳定性、UPH及MTBA等性能指标方面已达到国际领先水平,配合自主研发的移动预热台系统、树脂称重系统和自润滑系统等创新功能,市场认可度逐步的提升。以长电科技、通富微电及华天科技为代表的大型知名封测厂商均已逐年加大了国产设备的采购比例,国产设备与日本Towa、Yamada等国际知名品牌设备在同一封装生产车间里齐头并进生产运行已经屡见不鲜。

先进封装在提升芯片性能方面展现的巨大优势吸引了全球各大主流IC封测厂商乃至台积电、Intel等晶圆制造厂商在该领域的持续投资布局。以板级和晶圆级封装为代表的先进封装对塑封设备提出更高的技术,需要采取将半导体芯片浸入事先液化的流动性树脂内进行树脂固化的加工方式。国际设备公司已相继开发了先进塑封设备,而中国产先进塑封设备目前还处于初级开发阶段,更需要在新跑道上努力前行,提升产品竞争力和附加值。

据相关机构统计,2020年中国大陆半导体全自动塑封系统目前市场规模约为20亿元,其中Towa每年销售量约为200台、Yamada约为50台、Besi约50台、ASM约50台、文一三佳科技股份有限公司及安徽耐科装备科技股份有限公司每年各20台左右。中国大陆现有手动塑封压机存量超过10,000台,每年新增约500台,根据劳动力和成本限制情况,手动塑封压机新增数量将呈递减趋势,存量市场也将在未来5至10年内逐步被全自动塑封系统替代。能预见中国大陆手动塑封压机各种各样的形式的自动化升级改造潜在市场规模约500亿元。此外,在全自动切筋成型系统方面,中国大陆部分国产设备厂商技术已趋于成熟,市场需求每年约65亿元。

随着中国大陆承接第三次半导体产业转移的行业机遇,且随着AI、物联网、新能源汽车、5G通信、可穿戴设备等行业的快速的提升,半导体封测行业市场规模也将迅猛增长。

以长电科技、通富微电、华天科技为代表的中国半导体封装企业已进入全球封测行业前十,在全球封测市场占了重要的地位。受中美经济摩擦的影响及中国国家产业政策的支持,中国大陆产生大量半导体封测新兴企业,催生了对封装设备的巨大购买力,其半导体封测行业市场规模占全球市场规模比例有较大的提升。

中国大陆国产半导体封测设备企业应当抓住时代机遇,加大研发投入和自有知识产权建设,主动寻求与下游封测厂商的合作机会,持续开发新产品及配套的系统升级,对标国际先进的技术,逐步的提升设备综合性能,尽快提升封装行业的设备国产化率并在先进封装设备领域实现良好开端,逐步完善设备产品链,用中国制造的设备促进国际半导体封装行业的进步与繁荣。

上一篇:世界顶尖芯片专家排名 下一篇:电子厂女工实在日子!本来她们每天都在做这些!